La baisse du taux d’intérêt du Livret A au 1er février 2026 entraîne, par ricochet, la diminution de rémunération de plusieurs produits d’épargne défiscalisés, comme le Livret de développement durable et solidaire (LDDS), le livret jeune ou le Compte épargne logement (CEL).

Sur proposition du Gouverneur de la Banque de France, Roland Lescure, ministre de l’Économie vient d’indiquer que le taux d’intérêt du Livret A sera abaissé à 1,5 % au 1er février 2026 (contre 1,7 % avant cette date). Cette annonce sera confirmée par la voie réglementaire dans les prochains jours.

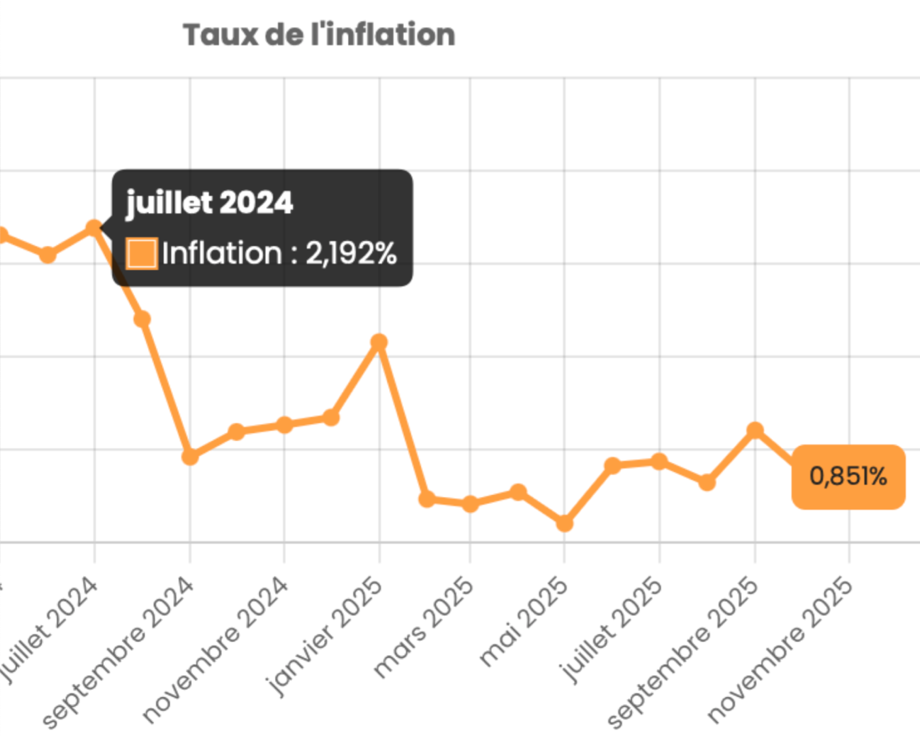

Ces baisses enregistrées consécutives au repli des deux références utilisées pour actualiser, tous les 6 mois, les taux des livrets réglementés : l’inflation et les taux interbancaires.

Au 1er semestre 2025, la hausse des prix a été limitée à 0,9%, en moyenne et hors tabac. Bien en dessous, donc, du chiffre du 2e semestre 2024 : 1,47%.

Le livret A

Même si le rendement du Livret A a été réduit de moitié en l’espace d’un an, il reste supérieur à l’inflation (+0,8 en décembre pour la variation de l’IPC hors tabac).

Livret de développement durable et solidaire (LDDS)

Comme le Livret A, le taux du LDDS (Livret de développement durable et solidaire) chute à 1,5 % au 1er janvier 2026.

Plafonné à 12 000 euros, ce placement permet notamment de participer au financement de l’économie sociale et solidaire et de la transition énergétique.

Avec la nouvelle donne, les épargnants avec un LDDS au plafond gagneront 180 euros en 2026.

Le livret jeune

Le taux du livret jeune, librement fixé par les banques, ne peut être inférieur à celui du livret A. En conséquence, Le taux du Livret Jeune ne pourra pas, être inférieur à 1,5 % à compter du 1er janvier 2026.

Ce placement, plafonné à 1 600 euros, est uniquement destiné aux jeunes entre 12 et 25 ans.

Avant 16 ans, les mineurs doivent obtenir l’autorisation de leur représentant légal pour effectuer des retraits. Entre 16 et 18 ans, les retraits sont possibles sauf si le représentant légal s’y oppose. Après 18 ans, il est possible d’effectuer des retraits seul.

Livret d’épargne populaire (LEP)

À partir du 1er janvier 2026, le taux de rendement du Livret d’épargne populaire (LEP) passe de 2,7 % à 2,5 %, grâce à un coup de pouce du gouvernement. En pratique, la simple application de la formule de calcul du placement aurait conduit à une rémunération de 1,9 %.

Pour un LEP au plafond (10 000 euros), le gain s’élèvera à 250 euros par an.

Compte épargne logement (CEL)

Le taux du CEL (compte épargne logement) est égal à 2/3 de celui du Livret A, arrondi au ¼ de point le plus proche. Le taux du CEL descend à 1 % en 1er janvier 2026.

Pour les comptes ouverts depuis 2018, les intérêts sont soumis à l’impôt sur le revenu (exonération pour les CEL plus anciens) et aux prélèvements sociaux.

Pas d’impôt pour la plupart des livrets

Si le livret A est exempt d’impôt sur le revenu et de prélèvements sociaux, il en est de même pour les autres livrets d’épargne réglementée comme le Livret d’épargne populaire (LEP), le Livret de développement durable et solidaire (LDDS) et le Livret jeune.

Hausse pour le PEL

C’est une exception pour les produits d’épargne réglementée. Le taux du Plan épargne logement (PEL) augmente au 1er janvier à 2%. Cela concernera tous les PEL ouverts à compter de 2026.